Beitragsentlastung für die

Krankenversicherung im Rentenalter

Lohnt sich ein Beitragsentlastungstarif in der Privaten Krankenversicherung?

Dieser Inhalt erwartet Sie

Eine gute Wahl?

Sind Sie privat krankenversichert? Oder stehen Sie womöglich noch vor der Entscheidung, ob die private Krankenversicherung eine gute Wahl für Sie ist? Dann haben sie sicher auch schon Bekanntschaft geschlossen mit den Gruselgeschichten rund um unkalkulierbare Beitragssteigerungen im Alter, denen Sie hoffnungslos ausgeliefert sind.

Doch zum Glück haftet an Geschichten meist nur ein bisschen Wahrheit und deutlich mehr Märchen.

Die Fakten

Wir können davon ausgehen, dass die Beiträge in der Privaten Krankenversicherung im Schnitt jährlich um 3 % bei Beamten, beim Rest um mindestens 4 % ansteigen. Die Gründe für die Notwendigkeit der stetigen Beitragsanpassung liegen in der Überalterung der Gesellschaft, der Inflation und den steigenden Versorgungskosten infolge medizinischen Fortschritts.

Die Beitragssteigerung betrifft übrigens nicht nur die private Krankenversicherung. Den aus dem o.g. Gründen sind auch die gesetzlichen Krankenkassen gezwungen, ihre Beiträge analog anzupassen. Mehr Informationen rund um die Beitragsentwicklungen in der Privaten Krankenversicherung können Sie auch in unserem E-Book „Die 7 Krankenversicherungsmythen im Alter“ nachlesen.

Die Erkenntnisse, die wir gewinnen, lassen sich kurz zusammenfassen:

- Wir müssen Beitragsanpassungen im Alter akzeptieren.

- Wir müssen uns eine Strategie überlegen, wie wir damit umgehen.

Die Strategie

Um bösen Überraschungen vorbereitet zu begegnen, empfehlen wir, für die Rente so vorzusorgen, dass die Beiträge finanzierbar bleiben. Denn was heute 500 € Beitrag sind, kostet Sie in der Rente vielleicht bereits 1.200 €. Das klingt horrend, berücksichtigt man jedoch die Inflation, können Sie sich etwas entspannen. Denn realistisch betrachtet sind diese 1.200 € bis zu Ihrem Rentenalter womöglich auch nur noch ca. 600 – 700 € wert.

Es gibt zahlreiche Möglichkeiten, vorzusorgen. Welche das sind können Sie z.B. unter Mythos 3 ab Seite 12 in unserem E-Book nachlesen.

Eine mögliche Strategie, um der Beitragssteigerung zu begegnen ist also der sogenannte Beitragsentlastungstarif, mit welchem wir uns hier und heute näher befassen.

Die Funktionsweise

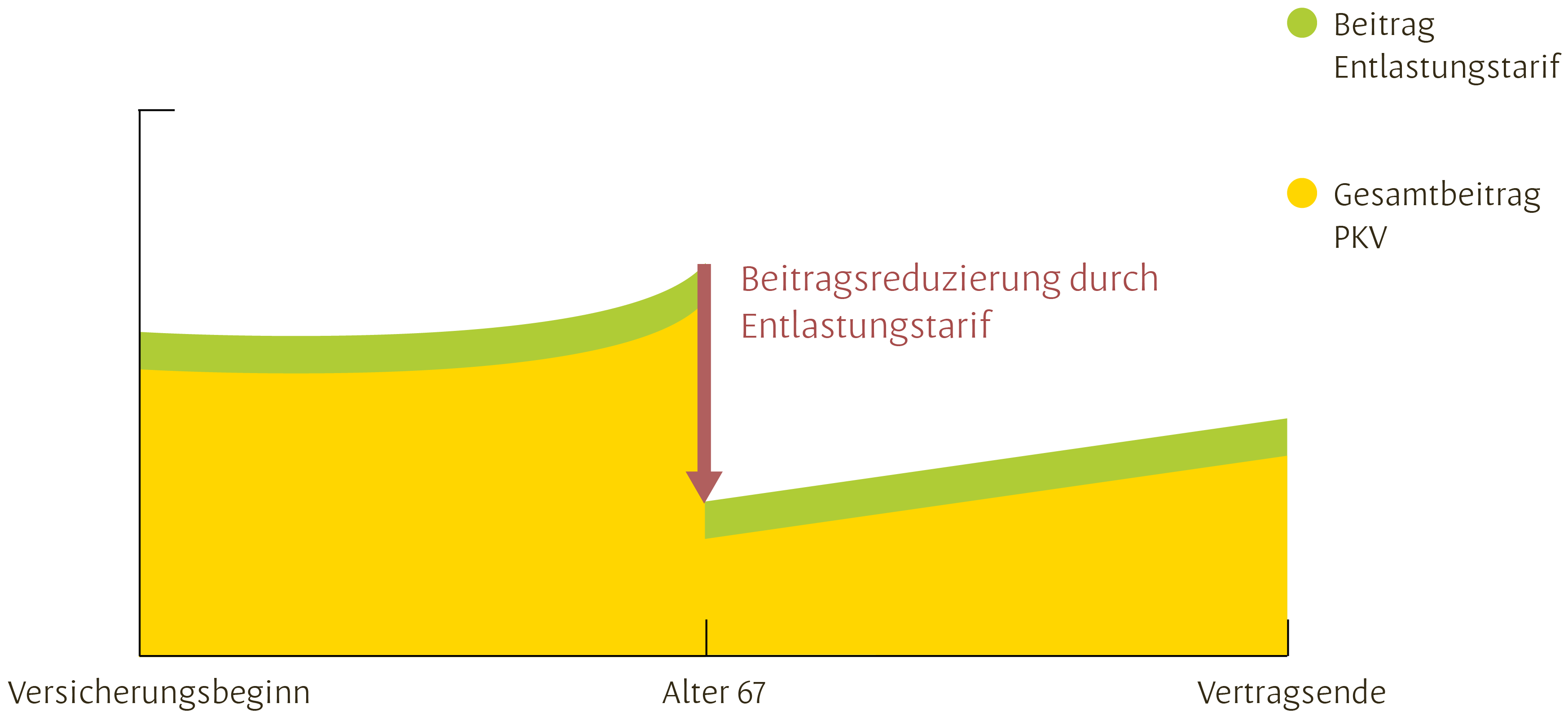

Wie funktioniert der Beitragsentlastungstarif? Kurz zusammengefasst kann man sagen: Sie bezahlen bereits heute freiwillig einen höheren Beitrag, um in der Rente nur noch einen vergünstigten Beitrag bewältigen zu müssen. Ihr Mehrbeitrag wird dabei durch die private Krankenversicherung mit durchschnittlich 2,5 % verzinst. Die folgende Grafik verdeutlicht den Effekt.

Funktionsweise des Entlastungstarifs

Im Falle eines Angestellten übernimmt der Arbeitgeber analog zum Krankenversicherungsbeitrag auch

50 % (maximal bis zur Beitragsbemessungsgrenze der Gesetzlichen Krankenversicherung) der Kosten für

den Beitragsentlastungstarif. Zusätzlich kann der Arbeitnehmeranteil steuerlich geltend gemacht werden.

Der tatsächliche Mehraufwand bleibt somit überschaubar.

Das Beispiel

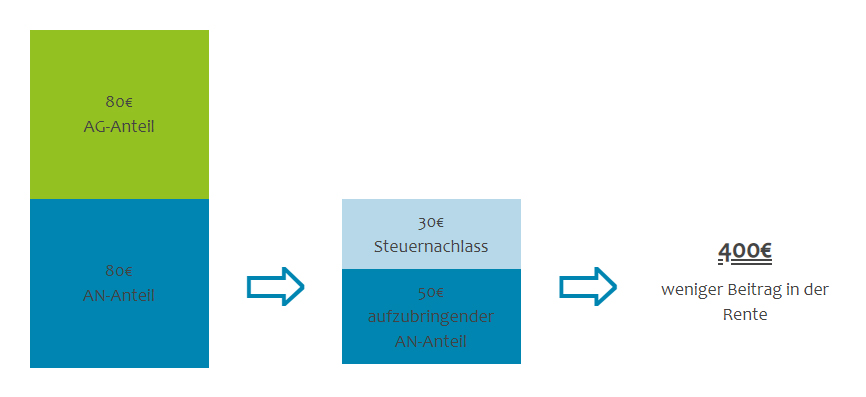

Gehen wir von einem 30-jährigen Angestellten mit aktuell 500 € Beitrag für die private Krankenversicherung aus und einem fiktiven Zusatzbeitrag von 160 € für den Beitragsentlastungstarif, würde sich die Situation wie folgt darstellen:

Netto sind durch den Arbeitnehmer effektiv lediglich ca. 50 € Mehrbeitrag aufzubringen, um seinen Anteil am Beitragsentlastungstarif zu leisten. Dafür wird er nach 37 weiteren Beitragsjahren 400 € weniger Krankenversicherungsbeitrag zahlen müssen. Dies entspricht einer Garantieverzinsung i.H.v. 7 % pro Jahr. Und nun mal ehrlich: Lohnen sich 7 % Garantiezins? Kein Zweifel!

Die Entscheidung

Damit ist schon mal klar: Angestellte mit maximal 1 Kind, die noch nicht den vollen Arbeitgeberanteil abgeschöpft haben, profitieren definitiv vom Beitragsentlastungstarif.

Für Selbstständige, welche keinen Arbeitgeberanteil erhalten, Angestellte mit mehr als 2 Kindern und somit nur noch geringerer Kapazität beim verbleibenden Arbeitgeberanteil sowie beihilfeberechtigte Beamte kann der Betragsentlastungstarif sinnvoll sein. Jedoch sollte in diesen Fällen unbedingt geprüft werden, ob die Steigerung des Vorsorgekapitals durch z.B. Rürup, Riester, betriebliche Altersvorsorge, private Rentenversicherung oder Depotsparen nicht effizienter ist.

Die Bedingungen

Bevor Sie sich für den Beitragsentlastungstarif entscheiden, sollten Sie noch folgende Spielregeln kennen und berücksichtigen: Das Geld, dass Sie in den Tarif einzahlen ist nicht vererbbar. Was eingezahlt wurde, ist im Falle Ihres vorzeitigen Todes weg. Eine Entnahme des Geldes zu Lebzeiten ist ebenfalls nicht möglich. Haben Sie sich einmal für den Tarif entschieden, steht das eingezahlte Geld auch nur noch für die geplante Beitragssenkung im Alter zur Verfügung.

Sollten Sie aus irgendeinem Grund in Betracht ziehen, Ihre private Krankenversicherung zu wechseln, ist der Tarif an Ihre Versicherung gebunden und kann somit nicht mitgenommen werden. Geld, was Sie womöglich investiert haben, haben Sie leider in den Wind geschossen.

Eine Beitragsanpassung ist im Beitragsentlastungstarif zwar nicht vorgesehen, jedoch nicht generell ausgeschlossen. Ist die Versicherung nicht in der Lage, die 2,5 % Verzinsung Ihres Mehrbeitrages zu gewährleisten, kann Sie den Beitrag entsprechend erhöhen.

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.

Das Fazit

Sie sehen: Es benötigt einiges an Hintergrundwissen und Analyse der individuellen Umstände, um eine fundierte Entscheidung zu treffen.

LIEBLINGSMAKLER-Tipp

Zur Vorbereitung auf das Thema im Allgemeinen, legen wir Ihnen in jedem Fall unser E-Book „Die 7 Krankenversicherungsmythen im Alter“ ans Herz. Anschließend sollten Sie sich von einem Experten durch die Entscheidungsfindung begleiten lassen. Wir stehen Ihnen dabei gerne zur Seite. Sie sind interessiert?

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.