genau auf mich zugeschnitten.”

Was bedeutet eine Honorarberatung

in Deiner Finanzberatung?

Honorarberatung bei den LIEBLINGSMAKLERN

Du fragst. Wir antworten unabhängig.

Denn wir arbeiten ausschließlich für Dich. Mit der Honorarberatung bieten wir Dir eine Beratung in allen Finanz- und Vermögensfragen, bei denen wir als Berater keine Provisionen der Produktanbieter kassieren, sondern ausschließlich von Dir als Beratungsempfänger ein Honorar erhalten.

Welche Vorteile bringt Dir eine Honorarberatung?

- Keine versteckten Kosten oder Provisionen

- Du hast eine vollständige Transparenz, da Du weißt, was Du kaufst.

- Du hast Spaß am Sparen, da ein sofortiger Mehrwert ersichtlich ist und Du fast zu 100 Prozent auch tatsächlich in Deine Anlage investierst.

- Du erreichst Deine gesteckten finanziellen Ziele, denn es wird keine Zusatzkosten geben.

- Das Wichtigste: Du und Deine Wünsche stehen im Mittelpunkt. Dein/e Berater/in bietet Dir nur die für Dich lukrativste Strategie an und wird nicht durch Provisionen abgelenkt.

Was sind Honorar-Tarife?

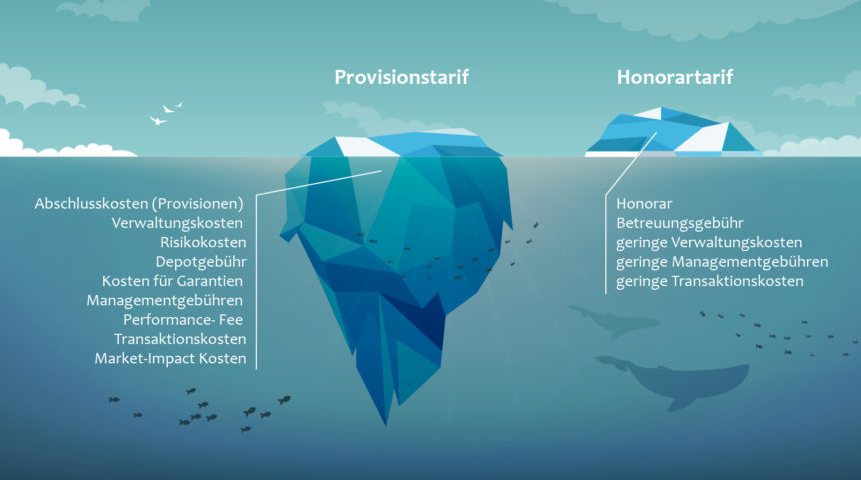

Profitiere vom Prinzip „Eisscholle“

99 % aller Altersvorsorgeprodukte sind mit Vertriebskosten versehen. Wir bezeichnen diesen Provisionstarif als Eisberg. Bei einem Eisberg sind sämtliche Kosten unter der Meeresoberfläche versteckt. Auf den ersten Blick sieht dieser günstig aus, dass dies in der Regel jedoch nicht der Fall ist, offenbart sich erst unter Wasser.

Den Honorartarif bezeichnen wir LIEBLINGSMAKLER als Eisscholle. Dort sind sämtliche Kosten, inklusive unseres Honorars, bekannt und sichtbar. Dies hat zur Folge, dass er auf den ersten Blick teurer erscheint, als ein Eisberg. Doch dieser Eindruck trügt, denn alles, was sich beim Eisberg unterhalb der Meeresoberfläche verbirgt, ist bei der Eisscholle schlichtweg nicht vorhanden.

Honorartarife sind vollständig befreit von Vertriebskosten. Sowohl auf der Versicherungs-, als auch auf der Fondsebene. Es ist sozusagen ein „nackter“ Tarif. Eine Art „Ab-Werk-Einkaufstarif“, ohne dass Kosten in Zwischenlagern oder Transportstationen hängen bleiben. Sämtliche Kostenpositionen sind auf ein Minimum reduziert. Leider bieten derzeit nur 5 Gesellschaften solche Tarife an.

Die direkte Bezahlung an den Berater via Honorarberatung ist für viele Kunden Neuland und macht einige zunächst skeptisch. Doch es lohnt sich wirklich!

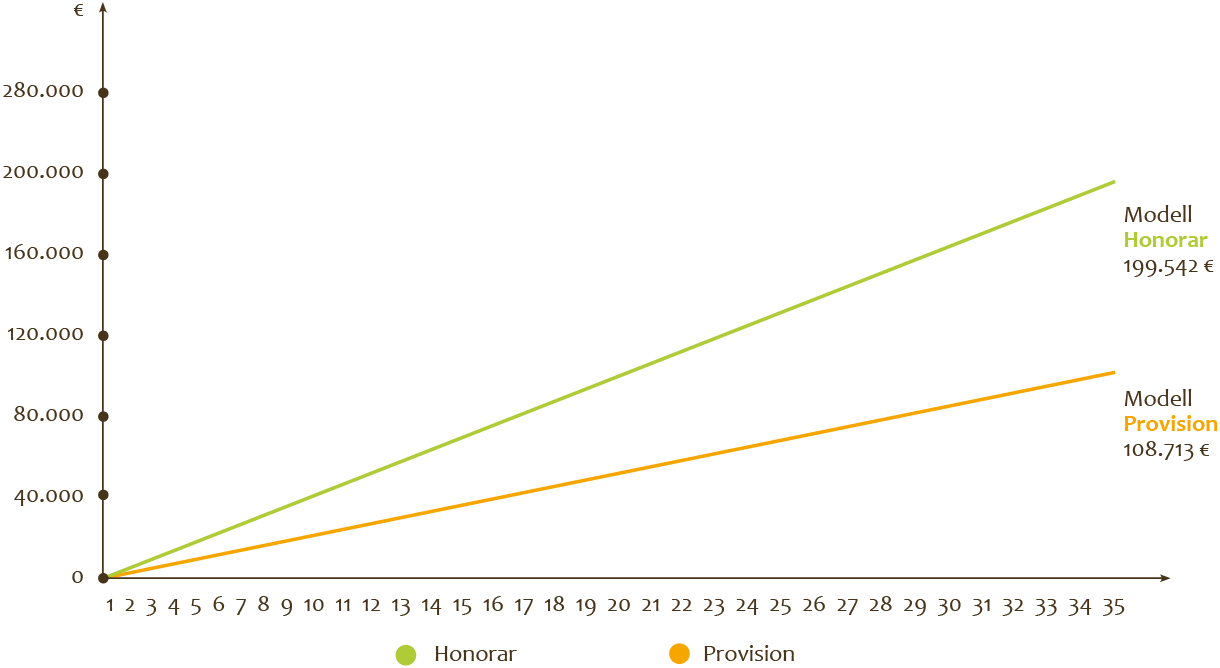

Vergleichsrechnung eines Sparplans

zwischen Provisions- und Honorarprodukt

Übersicht | Nettoprodukt | Bruttoprodukt | Vorteil |

|---|---|---|---|

Einzahlungen | 84.000 € | 84.000 € | – |

Kosten | 25.490 € | 71.365 € | 45.875 € |

vor Steuer | 222.654 € | 117.271 € | 105.382 € |

nach Steuer | 199.542 € | 108.713 € | 90.829 € |

Bei einer monatlichen Sparrate von 200 € und einer Einzahlungssumme von 84.000 € über 35 Jahre, entstehen dem Kunden im Honorartarif 45.875 € geringere Kosten, dies entspricht gerade einmal 37 % der anfallenden Kosten im Provisionstarif.

Die Altersvorsorgesumme, welche nach Abzug der Steuern am Ende der Laufzeit zur Verfügung steht, beträgt im Honorarprodukt 199.542 € und liegt somit fast 80 % über dem Ertrag eines vergleichbaren Provisionstarifs.

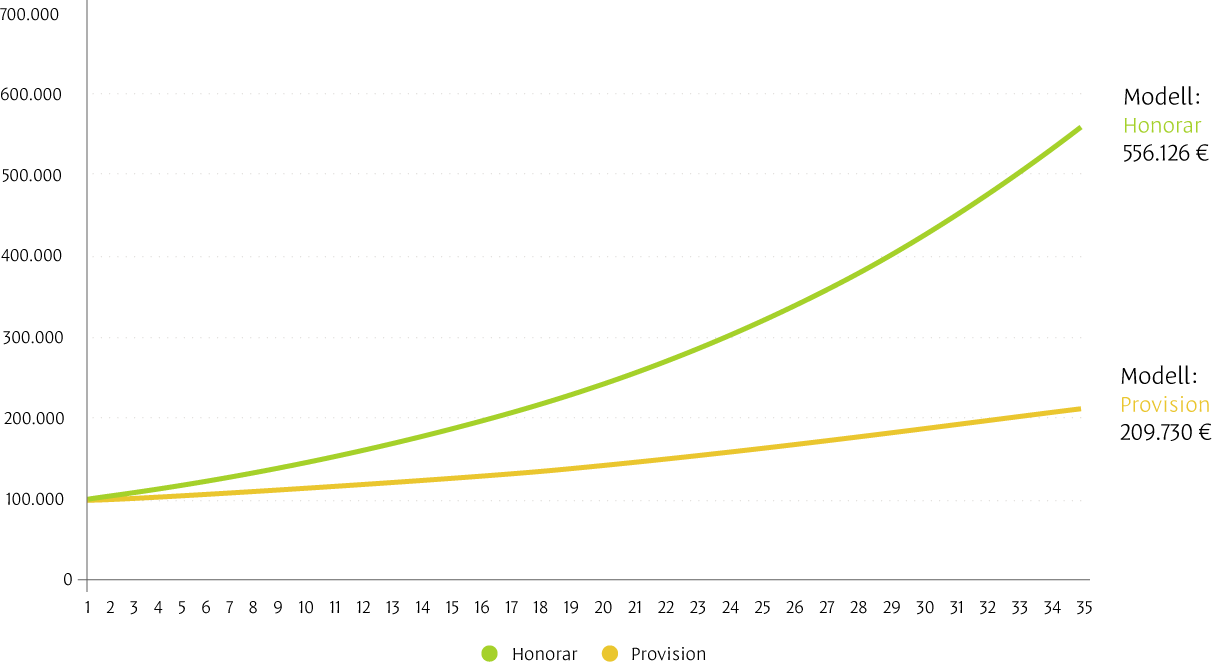

Vergleichsrechnung einer einmaligen Vermögensanlage zwischen Provisions- und Honorarprodukt

Übersicht | Nettoprodukt (Honorar) | Bruttoprodukt (Provision) | Vorteil |

|---|---|---|---|

Einzahlungen | 100.000 € | 100.000 € | – |

Kosten | 77.093 € | 190.712 € | 113.619 € |

vor Steuer | 556.126 € | 209.730 € | 346.396 € |

nach Steuer | 406.878 € | 125.363 € | 281.515 € |

Wenn Du eine Sparanlage von einmalig 100.000 € tätigst, entstehen Dir im Provisionstarif über eine Laufzeit von 35 Jahren Kosten i.H.v. 190.712 €. Die angesparte Summe nach Ende der Laufzeit und nach Abzug der Steuern ist lediglich 25.363 € höher als das eingezahlte Startkapital.

Durch die Wahl eines Honorartarifes können die Kosten während der Laufzeit auf 77.093 € und somit auf 40,4 % des vergleichbaren Provisionstarifes reduziert werden. Noch eindrücklicher ist jedoch die Entwicklung der Anlagesumme.

Diese hat sich auch nach Steuerabzug noch mehr als vervierfacht und ist mit 406.878 € somit mehr als 12x höher als der Ertrag aus dem Provisionsprodukt.

Die häufigsten Fragen unserer Kunden

Die Top 6 Fragen an uns LIEBLINGSMAKLER

zum Thema Honorarberatung

Zum Beratungsbeginn werden die Rahmenbedingungen besprochen. Zunächst geht es um die Form, in welcher das Honorar gezahlt wird. Das könnten zum Beispiel eine Aufwandspauschale, eine Einrichtungsgebühr oder auch ein vermögensabhängiges Jahreshonorar sein. Hat man eine Entscheidung getroffen, wird ein Honorarvertrag aufgesetzt, welcher die Bezahlung regelt. Üblicherweise buchen wir das Honorar nach Ablauf der Beratung per Lastschrift ab. Auf ausdrücklichen Kundenwunsch ist jedoch auch eine Bezahlung per Rechnung möglich.

Die Kosten hängen von der Art des gewählten Honorars ab. Zur Wahl stehen Stundenhonorar, Pauschalhonorar (gemessen am Aufwand), vermögensabhängiges Honorar, Performancehonorar und Honorar-Flat. Unser Stundensatz beträgt 150 € netto. Die aufgelaufenen Stunden werden mit der Einrichtungsgebühr bei Vertragsabschluss verrechnet. Das vermögensabhängige Honorar beträgt zw. 0,3 % p.a. (ab 1 Mio. Anlagesumme) bis 2 % p.a. Für verschiedene Beratungsprodukte unseres Portfolios, bieten wir Pauschalhonorare an, z.B. 87 € brutto für „Überprüfung Gesundheitszustand“ oder 97 € brutto für das Beratungspaket „Sicherung Lebensqualität“.

Selbstverständlich wünschen wir uns, dass unsere Kunden zufrieden sind. Deshalb bieten wir eine Zufriedenheits- und Nutzengarantie. Das bedeutet: Wenn Du nach einer Beratung bei uns unzufrieden bist oder keinen Nutzen daraus ziehen konntest, bekommst Du problemlos Dein gezahltes Honorar erstattet oder Deine Schuld uns gegenüber erlischt.

Dieser Glaubenssatz ist leider sehr verbreitet. Die erste Frage wäre hier natürlich: ab wann zählt man denn zu den Reichen? Früher sagte man, dass man reich sei, sobald man mehr Guthaben als Schulden habe. Generell empfehlen wir beim Vermögensaufbau stets die Honorarberatung zu wählen, da diese immer nachweisbar günstiger für den Kunden ist. Dass dies tatsächlich so ist, welche Kosten Ihnen kurzfristig entstehen und welche Einsparungen Du dadurch langfristig generieren können, rechnen wir Dir im konkreten Beratungsfall gerne vor. So bist Du in der Lage eine sinnvolle Entscheidung zu treffen. Sollte das Honorar Dein kurzfristiges Budget übersteigen, bieten wir in Sonderfällen auch Abzahlmodelle mit einer Laufzeit von bis zu 3 Jahren an.

Alles, was mit Vermögensaufbau zu tun hat, ist im Rahmen von Versicherungshonorartarifen darstellbar. Dies gilt auch für Sachvermögen, wie etwa beim Hausbau oder -kauf. Die Produktauswahl für biometrische Risiken, wie zum Beispiel Berufsunfähigkeit oder eine private Krankenversicherung ist aktuell noch dürftig. Im Bereich der Sachversicherungen (Hausrat, Unfall oder Haftpflichtversicherung) bleibt unsere Suche nach sinnvollen Honorartarifen derzeit noch völlig ergebnislos. (Stand Jan. 2020)

Für die gewählten Beispiele haben wir unser LIEBLINGSMAKLER Weltportfolio (Link) hinterlegt, welches zusammengesetzt ist aus ETF und Dimensional Funds. Die Risikostruktur beträgt hierbei 60 % Aktien (Risiko) und 40 % Anleihen (Sicherheit).

Deine Frage war nicht dabei?

Ruf mich bitte an

Gern bin ich als erster Ansprechpartner persönlich für

Dich da. Ruf mich gern Montag bis Donnerstag von

09:00 – 12:30 Uhr und 13:30 – 18:00 Uhr an.

Oder schreib mir eine Nachricht.

Ich freue mich auf Deine Nachricht.

Herzlichst,

Robert Peukert