Marktanalyse

Wie Warren Buffet Aktien bewertet

Eine Marktanalyse sollte jeder Investition in Aktien vorausgehen. Erfahrungsgemäß entscheiden die meisten bei einer Investition aus dem Bauch heraus. Zugegeben ist es nicht ganz leicht, den Markt zu analysieren, benötigt man dafür doch einiges an Daten. Dazu kommt, dass man ein gewisses Grundwissen benötigt, um einschätzen zu können, welche Daten von Nutzen sein können. Für den US-Aktienmarkt ist der Buffett-Indikator (auch bekannt als Buffett-Index oder Buffett-Ratio) recht hilfreich. Er ist das Verhältnis des gesamten US-Aktienmarktes zum BIP.

Dieser Inhalt erwartet Dich

Wenn man in den US-Aktienmarkt investieren möchte, der immerhin der größte der Welt ist, kann der Buffet-Indikator eine erste Orientierung geben. Wenn man investieren möchte, ist es relevant, ob die Aktien günstig oder teuer sind, der Markt also über- oder unterbewertet ist.

Formel:

Buffett-Indikator = Gesamtwert des US-Aktienmarktes / Bruttoinlandsprodukt (BIP)

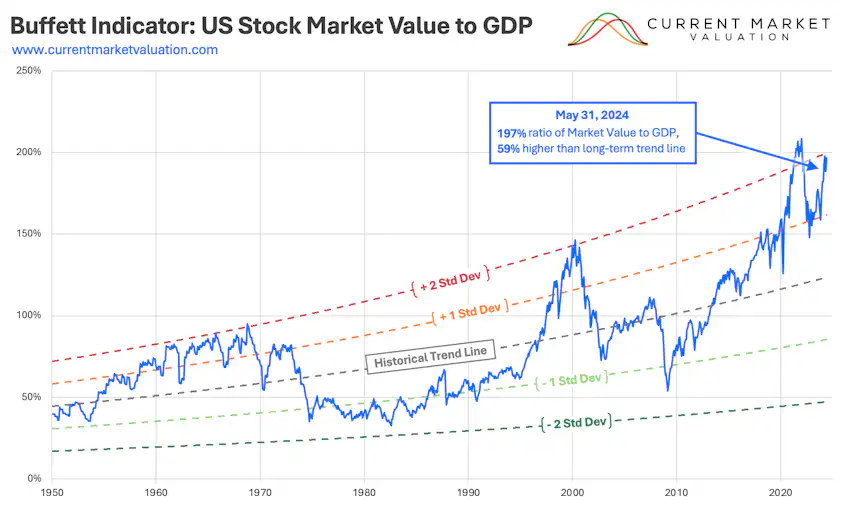

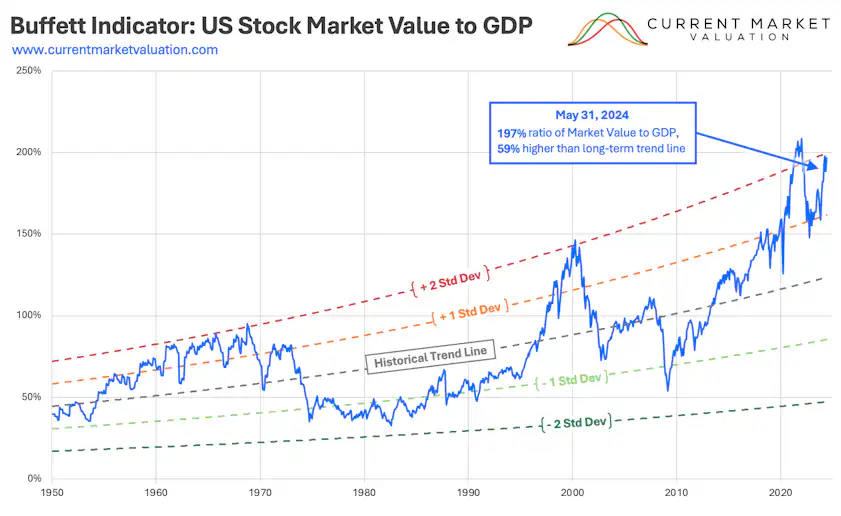

Zum 31. Mai 2024 betragen die Verhältniswerte:

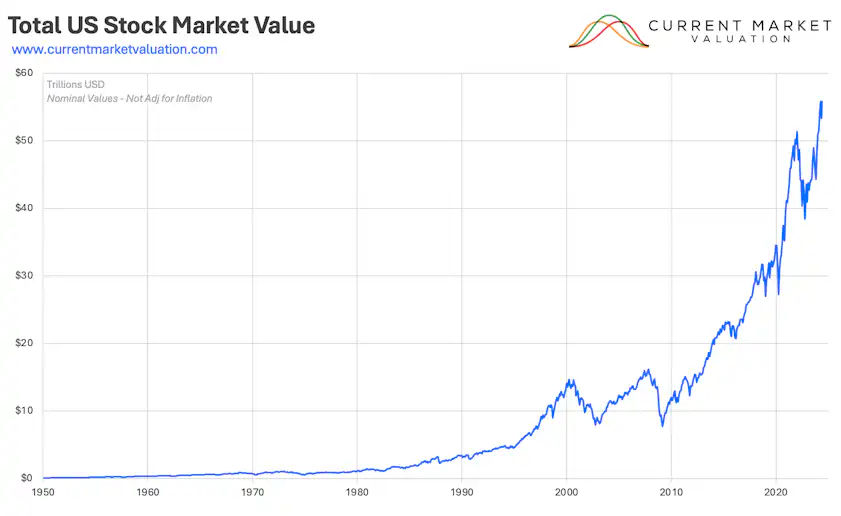

Gesamtwert des US-Aktienmarktes = 55,81 Billionen

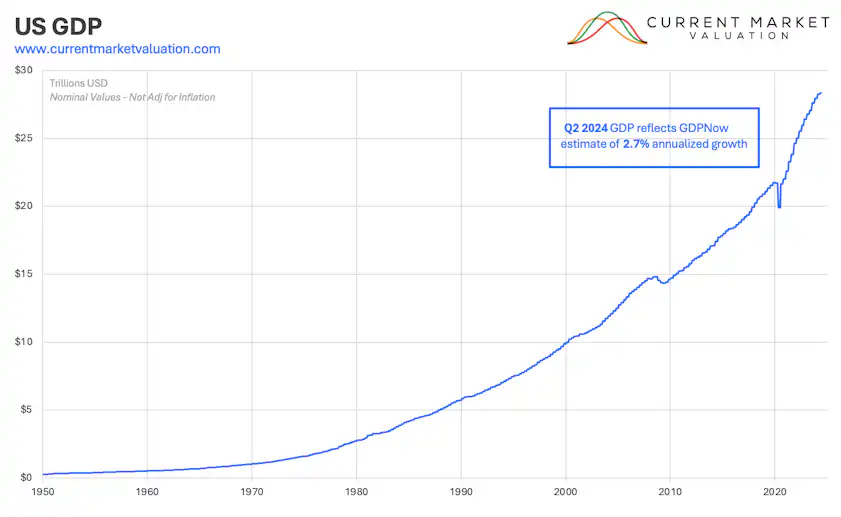

US-Dollar annualisiertes BIP = 28,38 Billionen US-Dollar

Buffett-Indikator = 55,81 $ / 28,38 $ = 197%

(Quelle der Daten: https://www.currentmarketvaluation.com/models/buffett-indicator.php)

Das Verhältnis schwankt im Laufe der Zeit, da einerseits der Wert des Aktienmarktes sehr volatil sein kann, das BIP jedoch eher dazu neigt vorhersehbarer zu wachsen. Das aktuelle Verhältnis von 197 % liegt etwa 59,23 % (oder etwa 1,9 Standardabweichungen) über der historischen Trendlinie, was darauf hindeutet, dass der Aktienmarkt im Verhältnis zum BIP überbewertet ist.

Der Buffett-Indikator ist eine Kennzahl, die eine Art Alarmwert ausdrückt. Sollte der Börsenwert viel schneller wachsen als die tatsächliche Wirtschaft, könnte das auf eine Blasenbildung im Aktienmarkt hindeuten.

Theorie & Daten

Benannt nach Starinvestor Warren Buffett, der den Buffett-Indikator als das Verhältnis als “bestes Einzelmaß dafür, wo die Bewertungen zu einem bestimmten Zeitpunkt stehen” bezeichnete. Zwischenzeitlich räumt Buffett jedoch ein, dass eine einzelne Maßnahme nicht als umfassend oder im Laufe der Zeit konsistent zu befürworten ist, da es weitere Faktoren gibt, die zu berücksichtigen sind.

Woher stammen die Daten?

Gesamtmarktwert

Die gebräuchlichste Messung des Gesamtwerts des US-Aktienmarktes ist der Wilshire 5000. Diese Daten sind direkt bei Wilshire erhältlich, mit monatlichen Daten ab 1971 und täglichen Messungen ab 1980. Der Wilshire-Index wurde so erstellt, dass ein Anstieg des Index um 1 Punkt einem Anstieg der US-Marktkapitalisierung um 1 Milliarde US-Dollar entspricht. Laut Wilshire ist dieses Verhältnis von 1:1 leicht abgedriftet, und im Jahr 2020 entsprach ein Anstieg des Index um 1 Punkt einem Anstieg von 1,05 Milliarden Dollar.

Für Daten vor 1970 sind die am besten geeigneten Daten für den Gesamtwert des Aktienmarktes Z.1 Financial Account – Nonfinancial Corporate Business; Corporate Equities; Liability, Liability, Level, veröffentlicht von der Federal Reserve, die eine vierteljährliche Schätzung des Gesamtmarktwerts bis zurück bis 1945 enthält.

BIP

Das BIP (Bruttoinlandsprodukt) stellt die gesamte Jahresproduktion der US-Wirtschaft dar. Es wird vierteljährlich vom Bureau of Economic Analysis der US-Regierung gemessen. Das BIP ist ein statisches Maß für die frühere Wirtschaftstätigkeit – es prognostiziert weder die Zukunft noch enthält es eine Erwartung oder Bewertung der zukünftigen Wirtschaftstätigkeit oder des Wirtschaftswachstums.

Das BIP wird vierteljährlich berechnet und veröffentlicht, d. h. mit einem Rückstand von mehreren Monaten, so dass es sich zum Zeitpunkt der Veröffentlichung der Daten um ein Quartal handelt, das vor einigen Monaten endete. Die Federal Reserve Bank of Atlanta veröffentlicht GDPNow, eine Schätzung der BIP-Wachstumsrate des laufenden Quartals, die zur Berechnung einer Schätzung für den (annualisierten) BIP-Wert des laufenden Monats von 28,38 Billionen US-Dollar verwendet werden kann.

Das Verhältnis der Werte

Angesichts der Tatsache, dass der Börsenwert den Barwert der erwarteten zukünftigen Wirtschaftstätigkeit darstellt und das BIP ein Maß für die jüngste tatsächliche Wirtschaftsaktivität ist, stellt das Verhältnis dieser beiden Datenreihen die erwarteten zukünftigen Renditen im Verhältnis zur aktuellen Wertentwicklung dar (ähnlich wie das KGV einer bestimmten Aktie). Es liegt auf der Hand, dass dieses Verhältnis im Laufe der Zeit relativ stabil bleibt und langsam ansteigt, wenn neue Technologien effizientere Renditen aus Arbeit und Kapital schaffen.

Aktuelle Werte & Analyse

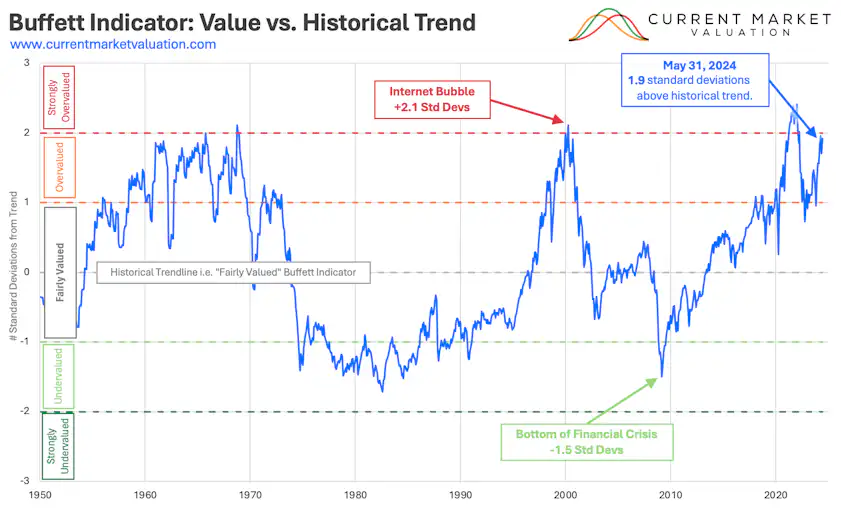

Der historische Wert des Buffett-Indikator-Verhältnisses ist unten dargestellt:

In diesem Diagramm ist die “Historische Trendlinie” eine exponentielle Regressionslinie, die die historische Wachstumsrate des Buffett-Indikator-Verhältnisses veranschaulicht. Angesichts der hohen Volatilität des Börsenwerts weicht das Verhältnis tendenziell recht stark von der Trendlinie ab, manchmal über Jahrzehnte hinweg.

Die Standardabweichung gibt Aufschluss darüber, wie hoch oder niedrig die beobachteten Buffett-Indikator-Werte von der historischen Trendlinie sind. Bänder mit +/- einer und zwei Standardabweichungen können den Daten zugeordnet werden und sind unten dargestellt:

Diese Standardabweichungsbänder entsprechen den CMV-Ratings (https://www.currentmarketvaluation.com/about.php#ratings), um die Über-/Unterbewertung des Aktienmarktes insgesamt zu schätzen. Wie dargestellt, liegt der aktuelle Wert des Buffett-Indikators von 197 % also 1,9 Standardabweichungen über der Trendlinie, was darauf hindeutet, dass der Markt überbewertet ist.

Und schließlich ist unten das gleiche Diagramm normalisiert, um die historischen Durchschnitts- und Standardabweichungsbänder als gerade horizontale Linien anzuzeigen, was es etwas einfacher macht, Trends im Laufe der Zeit zu betrachten.

Was ist am Buffett-Indikator zu kritisieren?

Eine einzelne Kennzahl kann zuverlässig die relative Bewertung des gesamten Marktes widerspiegeln. Es gibt weitere Faktoren, die Einfluss nehmen.

Zinssatz

Der Buffett-Indikator berücksichtigt nur den Wert des Aktienmarktes, aber nicht, wie Aktien im Vergleich zu alternativen Anlagen wie Anleihen bewertet werden.

Wenn die Zinssätze hoch sind, zahlen Anleihen eine hohe Rendite an die Anleger, was die Nachfrage (und die Preise) nach Aktien senkt. Darüber hinaus bedeuten höhere Zinssätze, dass es für Unternehmen teurer ist, Geld zu leihen, was es schwieriger macht, Bargeld zu leihen, um das Wachstum zu finanzieren. Jedes Unternehmen, das Schulden aufnimmt, muss mit relativ höheren Zinszahlungen und damit weniger Gewinnen rechnen. Weniger Unternehmensgewinne bedeuten niedrigere Unternehmenswerte. Die logische Konsequenz daraus ist auch wahr. Niedrige Zinssätze bedeuten, dass Anleihen weniger an die Anleger zahlen, was die Nachfrage nach ihnen senkt, was die Aktienkurse im Verhältnis zu Anleihen erhöht. Niedrige Zinssätze machen es Unternehmen leicht, sich Geld zu leihen, um das Wachstum zu finanzieren. Die Zinszahlungen der Unternehmen werden niedrig sein, was die Gewinne steigen lässt.

Das soll alles heißen, dass die Aktienkurse bei hohen Zinssätzen sinken. Wenn die Zinsen niedrig sind, steigen die Aktienkurse.

In den letzten 50 Jahren lag der Zinssatz für 10-jährige US-Staatsanleihen bei durchschnittlich 5,86 %. Während des Höhepunkts der dot-com-Blase, als der Buffett-Indikator sehr hoch war, lag der Zinssatz für 10-jährige Staatsanleihen mit rund 6,5 % etwas über dem Durchschnitt, was zeigt, dass die niedrigen Zinssätze den Aktienmarkt nicht belasteten. Heute ist der Buffett-Indikator im Vergleich zu seiner historischen Trendlinie immer noch recht hoch, aber die Zinssätze sind mit derzeit 4,51 % immer noch relativ niedrig.

Dies kann so interpretiert werden, dass Aktienanleger während der dot-com-Blase andere gute Optionen für ihr Geld hatten – aber sie stürzten sich dennoch rücksichtslos in Aktien. Während sich heute eine Investition in Anleihen relativ wenig rentiert.

Die Anleger von heute müssen irgendwo eine Rendite suchen, und niedrige Zinssätze zwingen sie, diese Rendite von riskanteren Anlagen zu suchen, was den Aktienmarkt effektiv in die Höhe treibt. Dies rechtfertigt zwar nicht den hohen Buffett-Indikator, deutet aber darauf hin, dass es weniger wahrscheinlich ist, dass der Markt heute so schnell zusammenbricht wie im Jahr 2000, und dass er Grund haben könnte, ungewöhnlich hochzubleiben, solange die Zinssätze ungewöhnlich niedrig sind.

Internationaler Vertrieb

Eine zweite berechtigte Kritik am Buffett-Indikator ist, dass die Bewertung des Aktienmarktes die internationale Aktivität widerspiegelt, das BIP jedoch nicht. Das BIP beinhaltet zwar die nationalen Exporte, aber nicht so etwas wie die Verkäufe, die Amazon in Indien macht (bezogen von indischen Fulfillment-Zentren und Verkäufern).

Das Indien-Geschäft von Amazon ist jedoch definitiv in den Gesamtaktienkurs eingepreist, der in den USA notiert ist. Stellen Sie sich vor, die indische Regierung würde Amazon aus dem Land verbannen und alle seine Betriebe/Tochtergesellschaften dort schließen. Dies würde den Aktienkurs von Amazon senken, was den Gesamtwert des US-Aktienmarktes senken würde, aber keine Auswirkungen auf das US-BIP hätte.

Das heißt, der Buffett-Indikator würde fallen. Die Globalisierung hat in den letzten 50 Jahren stetig zugenommen und war im Laufe der Zeit ein wichtiger Treiber für das Wachstum des Buffett-Indikators, da US-Aktien aufgrund von Aktivitäten in Übersee, die nicht im US-BIP enthalten sind, im Wert gestiegen sind.

Dies ist eine sehr berechtigte Kritik am Buffett-Indikator selbst – wenn auch nicht unbedingt für das hier vorgestellte Bewertungsmodell, das den Buffett-Indikator im Verhältnis zu seiner eigenen exponentiell wachsenden Trendlinie betrachtet.

Dieses Modell erwartet ein exponentielles Wachstum des Indikators im Laufe der Zeit, so dass wir einen “fairen” Buffett-Indikator-Wert von 50 % im Jahr 1960 haben, der auf ~120 % im Jahr 2020 ansteigt. Ein Teil dieses natürlichen Wachstums ist auf technologische Fortschritte zurückzuführen, die zu höheren Gewinnen für bestehende Unternehmen führen, oder auf die Schaffung völlig neuer Industrien.

Ein weiterer Teil dieses natürlichen Anstiegs ist darauf zurückzuführen, dass der US-Marktwert aufgrund des Anstiegs der internationalen Verkäufe von in den USA ansässigen Unternehmen schneller wächst als das BIP.

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.

Fazit: Nichts wirkt so stark wie neues Geld

Der bedeutendste Fakt ist jedoch die Flutung der Märkte mit neu gedrucktem Geld. Jede bisherige Krise wurde durch das Drucken von Geld gelöst. Jeder Absturz wurde durch neues Geld innerhalb weniger Jahre, manchmal sogar nur Monate aufgefangen. Dabei wurde die Intensität der jeweils darauffolgenden Krise deutlich höher als die vorangegangene Krise. Daraus kann man den exponentiellen Verlauf der Indizes eindeutig ableiten. Der Buffet-Indikator steht hoch, Blasenbildung ist also – nicht zuletzt durch die Geldflutung – ein wahrscheinliches Szenario. Für mögliche unruhige Zeiten eignet sich übrigens das LIEBLINGSMAKLER-Allwetter-Depot. Lass uns einfach mal reden.

LIEBLINGSMAKLER-Tipp

Mit Hilfe unseres Mentoringprogramms helfe ich Dir gern zu mehr Erfolg beim Investment. Nimm gern Kontakt zu mir auf!

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.