Vorsorgen und Steuern sparen – Teil 1

Altersvorsorgeverträge – wie Sie staatliche Fördermöglichkeiten optimal ausnutzen.

Als eine wichtige Aufgabe des Staates gilt es, seine Bürger auch nach dem Ende ihres aktiven Arbeitslebens zu versorgen. Infolge des demografischen Wandels gerät das hierfür vorgesehene gesetzliche Rentenversicherungssystem zunehmend ins Wanken. Um die Versorgung im Alter aufrechtzuerhalten ist private Vorsorge mittlerweile unumgänglich.

Um der eigenen Verantwortung dennoch Rechnung zu tragen, stärkt der Staat deshalb private Vorsorgebemühungen auf unterschiedlichen Wegen. Unter anderem, indem Zuschüsse zu Sparbeiträgen ausbezahlt oder umfangreiche Steuervergünstigungen für jene Personen gewährt werden, welche sich aktiv um den Aufbau einer privaten Vorsorge bemühen. Die Ausnutzung staatlicher Fördermöglichkeiten ist somit kein Geheimtipp, sondern sogar vom Gesetzgeber vorgesehen.

Wir verraten Ihnen, welche staatlichen Förderungen Sie in Anspruch nehmen können und was Sie tun müssen, damit nichts liegen bleibt. In diesem ersten Teil des Blogs geht es um die Fördermöglichkeiten für private und betriebliche Altersvorsorgemodelle.

Dieser Inhalt erwartet Sie

Das Lebensarbeitskonto

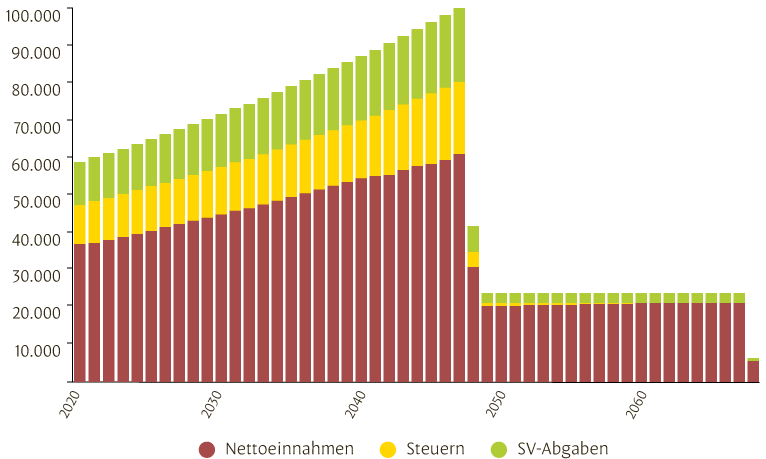

Jahr für Jahr, welches wir arbeiten, zahlen wir große Summen an Steuern und Sozialversicherungsbeiträgen. Wie viel, ist uns dabei in der Regel gar nicht bewusst. Damit Sie eine Vorstellung bekommen, haben wir im Folgenden ein Beispiel erstellt, welche Beträge sich auf dem Lebensarbeitskonto ansammeln können:

Beispiel aus der Praxis

Steuerzahler, 37 Jahre, Single, monatliches Einkommen: 4.200 € brutto, jährliche Gehaltssteigerung: 2 %

Bis zum Renteneintritt wird er noch mehr als 2 Mio. € brutto verdienen.

Es werden noch Lohnsteuern i. H. v. 413.000 € fällig werden.*

Die Höhe der Sozialversicherungsbeiträge wird noch fast 430.000 € betragen.*

Jahres-Nettoeinnahmen nach Steuern und SV

bis Ruhestand | ab Ruhestand | Summe | ||||

|---|---|---|---|---|---|---|

Summe Bruttoeinkünfte | 2.211.283 € | 100,00 % | 447.380 € | 100,00 % | 2.658.663 € | 100,00 % |

Summer Steuern | 412.729 € | 18,66 % | 4.522 € | 1,01 % | 417.251 € | 15,69 % |

Summe SV-Abgaben | 429.438 € | 19,42 % | 48.764 € | 10,90 % | 478.202 € | 17,99 % |

Summe Nettoeinkünfte | 1.369.116 € | 61,92 % | 393.094 € | 88,09 % | 1.763.210 € | 66,32 % |

bis Ruhestand | ||

|---|---|---|

Summe Bruttoeinkünfte | 2.211.283 € | 100,00 % |

Summer Steuern | 412.729 € | 18,66 % |

Summe SV-Abgaben | 429.438 € | 19,42 % |

Summe Nettoeinkünfte | 1.369.116 € | 61,92 % |

ab Ruhestand | ||

|---|---|---|

Summe Bruttoeinkünfte | 447.380 € | 100,00 % |

Summer Steuern | 4.522 € | 1,01 % |

Summe SV-Abgaben | 48.764 € | 10,90 % |

Summe Nettoeinkünfte | 393.094 € | 88,09 % |

Summe | ||

|---|---|---|

Summe Bruttoeinkünfte | 2.658.663 € | 100,00 % |

Summer Steuern | 417.251 € | 15,69 % |

Summe SV-Abgaben | 478.202 € | 17,99 % |

Summe Nettoeinkünfte | 1.763.210 € | 66,32 % |

Wir sind uns ziemlich sicher – spätestens, wenn Sie sich diese Summen einmal bewusst vor Augen geführt haben, möchten auch Sie sich gerne etwas davon zurückholen. Das ist Ihr gutes Recht!

Die unterschiedlichen Versicherungs- und Vorsorgekonzepte bieten hier verschiedene Ansätze, welche wir Ihnen im Folgenden vorstellen.

Riester-Rente

Die Riester-Rente bietet grundsätzlich 2 verschiedene Fördermöglichkeiten:

- über staatliche Zulagen

- über einen Lohnsteuerabzug.

Die Zulagenzahlung umfasst jährlich 175 € je zulagenberechtigtem Versicherungsnehmer. Für jedes kindergeldberechtigte Kind ab Baujahr 2008 zahlt der Staat außerdem jährlich 300 €. Die Zulage ist ein Zuschuss – sozusagen ein Geschenk, welches Sie einfach in Anspruch nehmen dürfen, ohne es später zurückzahlen zu müssen.

Stellt sich bei Abgabe der Steuererklärung heraus, dass der Versicherungsnehmer über den Weg der Steuererstattung eine größere Ersparnis erzielen kann, als durch die reine Zulage, wird stattdessen dieser für den Kunden günstigere Weg der staatlichen Förderung gewählt und die Steuererstattung stattdessen um die bereits gewährte Zulage gekürzt.

Für unseren oben vorgestellten Musterkunden haben wir die mögliche staatliche Förderung für den Versicherungszeitraum beispielhaft berechnet:

Beispiel aus der Praxis

Musterkunde spart den jährlichen Maximalbetrag von 2.100 € in seinen Riester-Vertrag.

Er hat Anspruch auf 882 € Steuererstattung pro Jahr

30 Jahre Vertragslaufzeit bis Renteneintritt ⇢ 882 € x 30 = 26.460 €

⇢ dies entspricht etwa 6,4 % seiner Steuerlast,

die er durch den Riester-Vertrag zurückholen kann*

Rürup-Rente

Bei der Rürup-Rente beteiligt sich der Staat durch einen Steuerabzug im Rahmen der Lohnsteuererklärung an Ihren Sparaufwendungen. Ihre Beiträge zur Versicherung können Sie also jährlich bei der Steuererklärung geltend machen.

Abzüglich der Beiträge zur gesetzlichen Rentenversicherung können im Jahr 2020 bis zu 25.046 € in eine Rürup-Rente investiert werden.

Auch hier wieder eine kleine Veranschaulichung anhand unseres Musterkunden:

Beispiel aus der Praxis

Musterkunde investiert monatlich 250 €, also jährlich 3.000 € in seine Rürup-Versicherung

2020 können 90 % steuerlich abgesetzt werden; dieser Anteil steigt jährlich um 2 %, bis im Jahr 2025 100 % der Beiträge steuerlich abgesetzt werden können.

3.000 € x 0,9 x 42 % Grenzsteuersatz = 1.134 € (2020)

3.000 x 1 x 42 % Grenzsteuersatz = 1.260 € (2025)

1.260 x 30 Jahre = 37.800 € Steuerersparnis in 30 Jahren ⇢ dies entspricht etwa 9,2 % seiner Steuerlast, die er durch den Rürup-Vertrag zurückholen kann*

Betriebliche Altersvorsorge

Eine betriebliche Altersvorsorge kann entweder rein arbeitgeberfinanziert sein oder als Mischform auftreten, bei welcher sich Arbeitgeber und Arbeitnehmer die Versicherungsbeiträge in einem individuell vereinbarten Verhältnis teilen. Fällt die Wahl auf eine Mischform ist der Arbeitgeber gesetzlich verpflichtet, sich mit mindestens 15 % an Ihrer betrieblichen Altersvorsorge zu beteiligen.

Monatlich können Arbeitgeber und Arbeitnehmer gemeinsam unkompliziert bis zu 552 € in den Vertrag des Arbeitnehmers ansparen. Bei einer besonderen Konstruktion des Beteiligungskonzeptes durch den Arbeitgeber wäre theoretisch sogar ein noch höherer monatlicher Sparbeitrag möglich.

Da bei der betrieblichen Altersvorsorge über das Bruttogehalt gespart wird, kürzt sich das Bruttogehalt fiktiv um den Sparbeitrag des Arbeitnehmers. In der Folge sinken demnach auch die Beiträge zur Steuer und Sozialversicherung.

Beispielhaft könnte dies wie folgt aussehen:

Beispiel aus der Praxis

Musterkunde spart monatlich 276 €, sein Arbeitgeber bezuschusst 15 % (41,40 €)

276 + 41,40 € = 317 € monatliche Investition in den Vertrag

Durch die Senkung des Bruttogehalts und die damit verbundenen geringeren Abzüge landen netto dennoch nur 145 € weniger auf dem Konto des Arbeitnehmers.

Verminderung Steueranteil:

83,90 € monatlich x 12 = 1.006,80 € im Jahr ⇢ 1.006,80 € x 30 Jahre = 30.204 €

Verminderung SV-Anteil:

46,62 € monatlich x 12 = 559,44 € im Jahr ⇢ 559,44 € x 30 Jahre = 16.783,20 €

⇢ dies entspricht etwa 7,3 % seiner Steuerlast, sowie ca. 3,9 % seiner Sozialversicherungsbeiträge, die er durch die betriebliche Altersvorsorge sparen kann.*

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.

Fazit

Wie wir bereits nach diesem ersten Teil des Blogs feststellen konnten, gibt es unterschiedlichste Möglichkeiten, von den staatlichen Förderungen zu profitieren.

Doch nicht nur in der privaten und betrieblichen Altersvorsorge unterstützt der Staat die Bemühungen seiner Bürger. Auch sonstige Aktivitäten zum legalen Aufbau von privatem Vorsorgekapital, wie etwa das Sparen in Fonds-Depots und Immobilienerwerb sowie Pflegevorsorge werden staatlich aktiv gefördert. Um diese weiteren Möglichkeiten, staatliche Förderung in Anspruch zu nehmen, soll es im zweiten Teil dieses Blogs gehen.

In jedem Fall erfordert die Wahl des passenden Produktes für die eigenen Vorsorgeansprüche, sowie die optimale inhaltliche Ausgestaltung der Verträge für die Inanspruchnahme möglicher Förderleistungen eine eingehende Beratung durch einen Experten.

LIEBLINGSMAKLER-Tipp

Gerne geben wir Ihnen weitere Informationen, ermitteln Ihre konkreten Möglichkeiten, clever und legal Förder- und Unterstützungsangebote in Anspruch zu nehmen und unterstützen Sie bei der entsprechenden Umsetzung. Wir freuen uns, Sie beraten zu dürfen.

*Risikohinweis: Bei allen oben genannten Beispielberechnungen handelt es sich nur um eine Kurzbetrachtung der steuerlichen Behandlung. Jeder konkrete Fall erfordert unbedingt eine professionelle, ganzheitliche Beratung und Betrachtung der individuellen Situation.

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.